①住宅ローンについて 政策金利0.25→0.5へ変更へ | 川口市・さいたま市の不動産売買【オウチード】

048-446-6668

受付平日 9時半~20時 / 土日祝 8時半~20時

24時間365日受付中!お問い合わせはこちら

2025-01-26

①住宅ローンについて 政策金利0.25→0.5へ変更へ

こんにちは

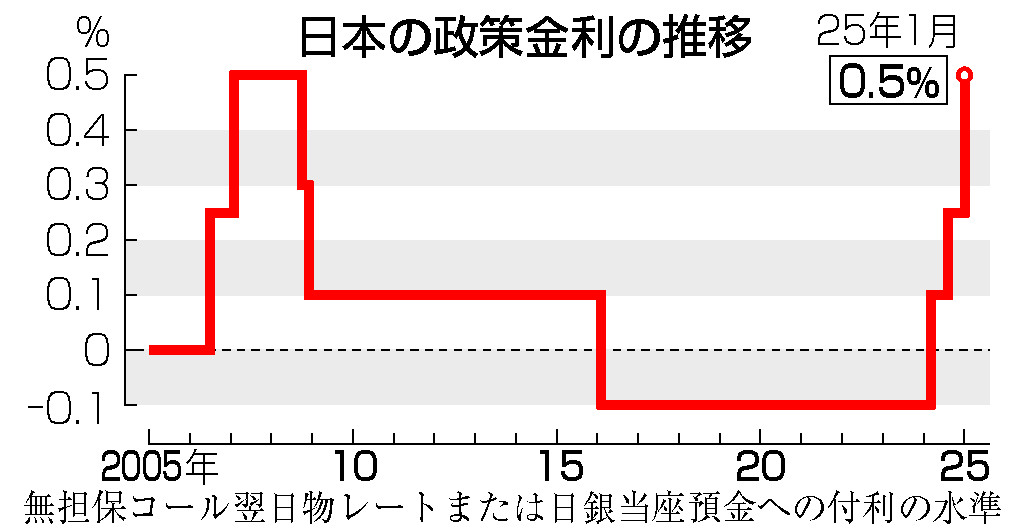

1月23日~24日にかけて行われた日銀金融政策決定会合で政策金利が0.25% → 0.50%へ引き上げられました

日本にとっては良いニュース(景気が良くなっている)ですが、住宅ローン利用者にとってはやめてーー、という話ですよね、、

最近は金利に関するニュースを耳にすることも増えてきました

みなさんそういうニュースを聞いて、金利が上がるのか、しばらく家を買うのは辞めよう!と思うのは時期尚早ですよまず、なぜ政策金利を上げると変動金利が上がるのか、そこを理解することが大切です(弊社の愚か者の従業員もそこを理解していなかったので今回ブログにしました、、

まず覚えておく2つのキーワードから勉強しましょう

1、政策金利

政策金利とは、日本銀行が市中の金融機関に貸し付けや預け入れを行う際の金利を指します。これが引き上げられると、金融機関が日銀から資金を借りる際のコストが上昇します。一方、引き下げられると借入コストが低下します。

2、短期プライムレート

短期プライムレートは、銀行が優良な企業に対して短期間貸し出す際の基準金利。日銀が政策金利を変更すると、銀行の資金調達コストが変わるため、短期プライムレートも調整されます。

簡単に言うと、政策金利は銀行にとって「仕入れ価格」のようなもの。仕入れが高くなれば(政策金利が上がる)、販売価格(短期プライムレート)も上げざるを得ません。逆に、仕入れが安くなれば(政策金利が下がる)、販売価格も下げられるわけです。

そして、上記2点を踏まえた上で、住宅ローンの変動金利は短期プライムレートが土台となっています!

ということはですよ?金利が上がった、金利が下がったというところの結果論だけで判断するのではなく、政策金利が今後どのような形で推移するのか?という点を踏まえたうえで、固定金利にするのか、変動金利にするのか、はたまた家を買うのか、というところを検討していくのがベストです!ちなみに金利が上がってきたタイミングで固定金利にすればいい、という簡単な話ではありません!そこはまた今度ご説明します!

次回は「なぜ日本銀行は政策金利を変更するのか」という点をブログにしようかなと思います

それではまた次回に

1月23日~24日にかけて行われた日銀金融政策決定会合で政策金利が0.25% → 0.50%へ引き上げられました

日本にとっては良いニュース(景気が良くなっている)ですが、住宅ローン利用者にとってはやめてーー、という話ですよね、、

最近は金利に関するニュースを耳にすることも増えてきました

みなさんそういうニュースを聞いて、金利が上がるのか、しばらく家を買うのは辞めよう!と思うのは時期尚早ですよ

まず覚えておく2つのキーワードから勉強しましょう

1、政策金利

政策金利とは、日本銀行が市中の金融機関に貸し付けや預け入れを行う際の金利を指します。これが引き上げられると、金融機関が日銀から資金を借りる際のコストが上昇します。一方、引き下げられると借入コストが低下します。

2、短期プライムレート

短期プライムレートは、銀行が優良な企業に対して短期間貸し出す際の基準金利。日銀が政策金利を変更すると、銀行の資金調達コストが変わるため、短期プライムレートも調整されます。

簡単に言うと、政策金利は銀行にとって「仕入れ価格」のようなもの。仕入れが高くなれば(政策金利が上がる)、販売価格(短期プライムレート)も上げざるを得ません。逆に、仕入れが安くなれば(政策金利が下がる)、販売価格も下げられるわけです。

そして、上記2点を踏まえた上で、住宅ローンの変動金利は短期プライムレートが土台となっています!

ということはですよ?金利が上がった、金利が下がったというところの結果論だけで判断するのではなく、政策金利が今後どのような形で推移するのか?という点を踏まえたうえで、固定金利にするのか、変動金利にするのか、はたまた家を買うのか、というところを検討していくのがベストです!ちなみに金利が上がってきたタイミングで固定金利にすればいい、という簡単な話ではありません!そこはまた今度ご説明します!

次回は「なぜ日本銀行は政策金利を変更するのか」という点をブログにしようかなと思います

それではまた次回に

ページ作成日 2025-01-26

カレンダー

| << | 2025年6月 | ||||||

|---|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 | |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 | |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 | |

| 29 | 30 | ||||||

【月別】

- 2025年06月(0)

- 2025年05月(3)

- 2025年04月(2)

- 2025年03月(2)

- 2025年02月(1)

- もっとみる

【特集】

条件から探す

条件から探す 学区から探す

学区から探す 町名から探す

町名から探す